Czym jest paragon fiskalny?

Paragon fiskalny został zdefiniowany jako dokument fiskalny potwierdzający dokonanie sprzedaży i wydrukowany dla nabywcy w momencie zakupu towaru, który jest na tym dokumencie wskazany.

Paragon fiskalny został zdefiniowany jako dokument fiskalny potwierdzający dokonanie sprzedaży i wydrukowany dla nabywcy w momencie zakupu towaru, który jest na tym dokumencie wskazany.

Paragon niefiskalny nie ma żadnej wartości podatkowej, jest to dokument wystawiony przed fiskalizacją urządzenia. Służy do nauki lub testowania oraz szkolenia z obsługi urządzenia. Zgodnie z przepisami nie wolno wprowadzać do obrotu gospodarczego paragonów niefiskalnych.

Co zmienia fiskalizowanie paragonu?

Paragon fiskalny powstaje po fiskalizacji urządzenia. Nabywa pełną moc prawną i powinien zostać przekazany klientowi jako dowód zakupu.

Po co NIP na paragonie fiskalnym? Paragon fiskalny z NIP

Numer NIP stanowi podstawową informację o przedsiębiorstwie, jeżeli znajduje się on na wydruku, nie ma obowiązku podawania innych danych firmy. Jeżeli nabywca paragonu oczekuje od sprzedawcy swojego numeru NIP ten również powinien znaleźć się na paragonie.

Jak zaksięgować paragon fiskalny z NIP?

Jeżeli otrzymany paragon z NIP nie przekracza kwoty 450 zł brutto, a ponadto spełnia warunki do uznania go za fakturę uproszczoną, księgowania należy dokonać jak tradycyjnej faktury kosztowej. Jeżeli warunki nie zostaną spełnione należy wystawić zwykłą fakturę.

Paragon fiskalny zamiast faktury

Tak jak pisaliśmy jest możliwe skorzystania z paragonu fiskalnego zamiast faktury, jeżeli posiada on numer NIP i nie przekroczy 450 zł brutto.

Jak odzyskać paragon fiskalny

Niestety nie istnieje coś takiego jak duplikat paragonu fiskalnego. Kasy, drukarki fiskalne ani programy do wystawiania dokumentów nie posiadają takiej opcji. Jedynym rozwiązaniem jest zwrócenie się z prośbą do sprzedawcy o wykonanie kopii paragonu z rolki. Transakcja jest rejestrowana w dwóch kopiach.

Paragon fiskalny a faktura. Czym różni się paragon fiskalny od faktury?

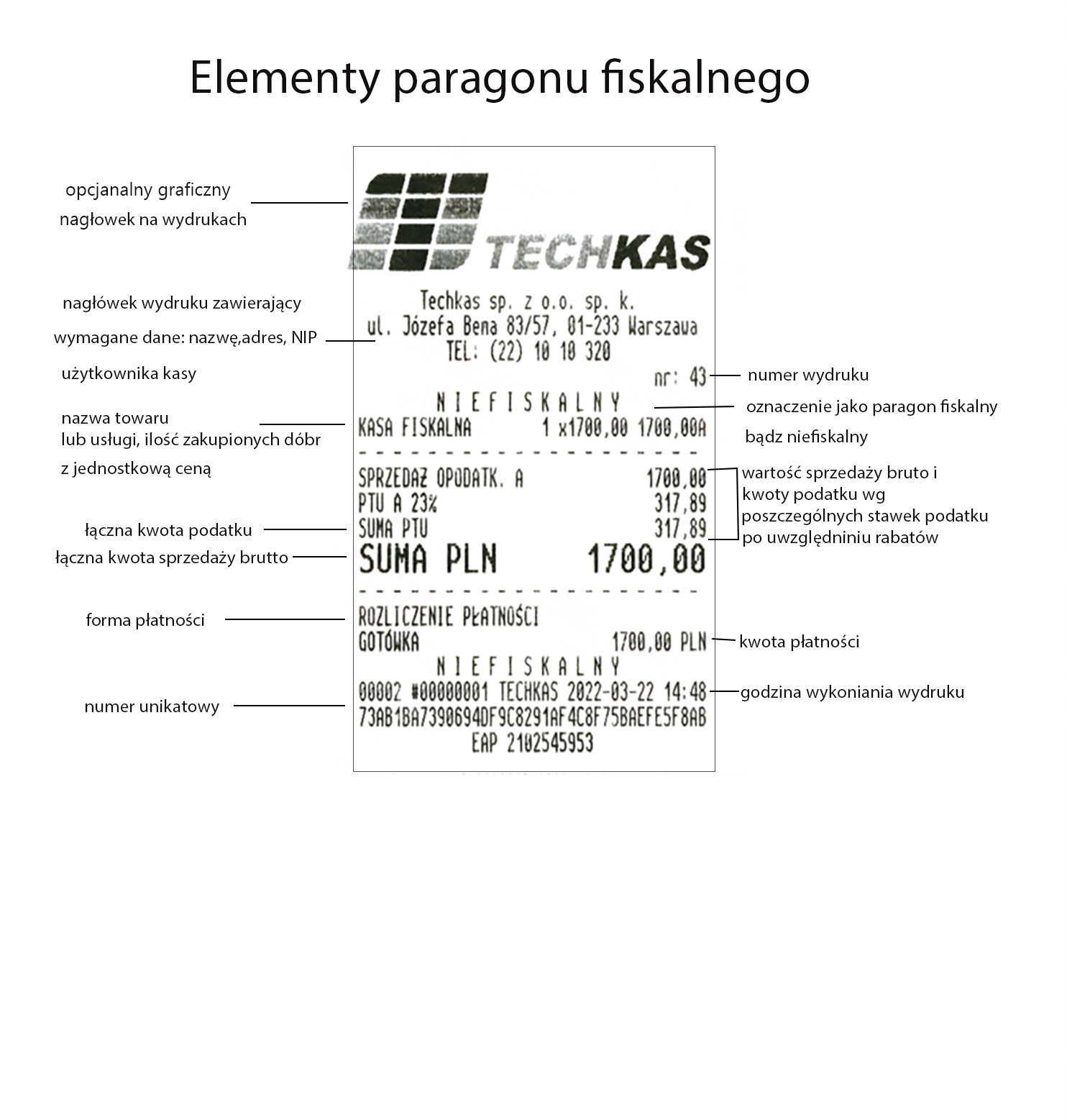

Paragon fiskalny wystawiany jest za każdy zakup prywatnemu klientowi, który nie potrzebuje faktury. Paragon fiskalny ma formę wydruku kasowego wykonanego na specjalnej taśmie papierowej i zawiera dane takie jak:

dane sprzedawcy,

data i numer paragonu,

rodzaj towaru, jego ilość i cena jednostkowa netto,

cena ogólna wszystkich sztuk danego produktu netto,

kwota należności.

Jednakże ustawa o VAT dopuszcza sytuację, w której wydruk z kasy fiskalnej będzie miał formę faktury uproszczonej. Warunkiem jest umieszczenie na nim informacji takich jak Numer Identyfikacji Podatkowej czyli NIP oraz dane, dzięki którym jest możliwe obliczenie należności podatku VAT.

Faktura dla przedsiębiorcy

Paragon fiskalny może być traktowany jako faktura uproszczona, jednak zazwyczaj przy sprzedaży produktów firmie istnieje obowiązek wystawienia faktury VAT. Dokument ten jest niezbędny do wpisania danych o transakcji w książce przychodów i rozchodów lub w pełnej dokumentacji księgowej firmy. Fiskus na podstawie takiej dokumentacji rozlicza firmę z podatku VAT. Każda zaksięgowana transakcja musi być potwierdzona dokumentem sprzedaży, jakim jest faktura VAT.

Dzień dobry,

chciałabym zapytać, jak postępować, aby przy zakupie paliwa na paragonie był podany NIP firmy i jej nazwa.

Dziękuję, z poważaniem,

Hořáková Andrea

Dzień dobry, odpowiedzieliśmy Pani mailowo.